栏目分类

擦玻璃 裸舞 固态电板万亿大期间,早晨前的史诗对决

发布日期:2024-09-28 13:42 点击次数:160

文|24潮 擦玻璃 裸舞

在技能创新大变局中,早晨前的决战通常愈加惨烈,其计谋成败对改日产业的影响通常也最具决定性。

有着 “电动汽车产业圣杯” 之称的固态江湖有任何风吹草动,险些都会刮起一阵商场热论,或者成本风暴。进入2024年后,全球固态电板江湖光显加速了产业与量产化进度,企业间的竞争隐有决战之势。

8月初,据外媒报说念,锂电巨头三星SDI在韩国首尔举办的SNE电板日展会上,展示了其最新的电板技能。三星SDI暗意,其首批固态电板已拜托给电动汽车制造商,并进行了约六个月的测试。

三星SDI副总裁暗意,汽车制造商对固态电板的趣味浓厚,因为它们比面前的电动汽车电板更小、更轻、更安全。他还补充说,固态电板的分娩成本较高,因此初期将主要应用于高端豪华电动汽车,续航特出600英里(约966公里)。

据了解,三星SDI如故研发了Super-Gap固态电板技能,将能量密度擢升40%至900Wh/L。Super-Gap固态电板接受硫化物固态电解质、无阳极成立,电板寿命有望达到20年。此外,三星SDI还有9分钟超快充技能。

而在一个月前(即7月11日),群众汽车集团旗下电板公司PowerCo和QuantumScape告示达成左券,以达成QuantumScape下一代固态锂金属的工业化电板技能。

据笔者了解,QS固态电板技能使用了罕见的陶瓷类电解质和锂金属负极,可达成高密度、快充、高安全性。左证授权,PowerCo可使用QS授权分娩每年40GWh的电板,并可遴荐分娩80GWh,可为每年约100万辆汽车提供电板。

此外,左证界面新闻2024年1月2日报说念,日本大型电板企业麦克赛尔(Maxell)开发出了圆柱形全固态电板,其容量达到200毫安时,是传统的陶瓷封装型(方形)容量的25倍。样品最早于2024年1月出货。

更早些时候,即2023年7月4日,世界第二大汽车制造商丰田公开暗意,如故在电板技能上取得了紧要冲破,不错制造出充电10分钟续航里程1200公里的固态电板,延长至现存EV安装电板的2.4倍,而且通过简化制造固态电板所用材料的分娩历程,丰田制造的固态电板的体积、分量、价钱较现存电板都有望不错减半。

丰田还告示将在2027-2028年达周密固态电板技能营业化,并向商场投放配备全固态电板的纯电动汽车。

伯明翰大学营业经济学西宾戴维·贝利合计,若是丰田公司的说法属实,那么这可能是未回电动汽车的一个里程碑时刻。“频繁在原型阶段会有一些冲破,但要扩大分娩限制就很不毛了。” 他补充说,“若是这是一个真实的冲破,那么它可能是一个颠覆性的改革,以致不错说是电动汽车行业的圣杯。”

为了争夺 “圣杯” 的言语权,国内各路巨头也在加速股东固态电板产业化进度。在7月29日上汽集团召开的2024年第一次临时股东大会上,上汽集团新任总裁贾健旭败露,(上汽集团)全固态电板如故开启了500天投产盘算,进入投产倒计时;其次是,宁德期间首席科学家吴凯公开暗意,该公司全固态电板有望2027年小批量分娩;另外,广汽集团也发布了全固态电板走过覆按阶段,将于2026年量产装车的音书。

事实上,本年上半年固态电板技能在应用端落地的进度也有提速的趋势,比如3月25日,智己汽车告示L6车型将配套搭载清陶能源的半固态电板产物,具备 “超1000km续航+准900V超快充+整包无热延迟不动怒的超等安全”性能施展且售价相较三元高配版块仅高3-6万元,智己L6成为首款批量装车固态电板技能的车型;国际方面,近期群众电板子公司Power Co.使用Quantum Scape固态电板达成1000屡次充电轮回后容量看守95%以上的优异性能衰减施展。

鄙人游需求应用方面,除了新能源车,固态电板多样应用场景百花皆放。3月26日,vivo新品 X Fold3系列搭载与宁德期间共同开发的半固态“蓝海电板”,接受二代硅负极材料,能量密度高达780Wh/L,同期可达成-20℃保执证据的放电性能,有用惩处手机低温环境下的续航难题;卫蓝新能源的半固态产物则应用于储能,东驰新能源的订单来自电动船舶和储能名堂,除此除外,eVTOL(electric Vertical Take-off and Landing, 电动垂直起降飞翔器)亦然固态电板潜在的应用场景之一。

东兴证券分析合计固态电板技能或将进入降本提速通说念,有望凭借其能量密度、快充性能、长轮回寿命及高安全性多重上风,在现存 新能源车与滥用电子等应用端达成加速浸透。此外,从恒久电动化趋势来看,固态电板亦有望凭借远超现时锂电技能的性能上风,平方应用于能量密度要求较高、现阶段电动化难以浸透的应用领域,如汽船、航空飞翔器及低空经济中无东说念主机与eVTOL等,拓展锂电的应用畛域,翻开锂电行业成长天花板。

左证中国汽车能源电板产业创新定约数据,2024年1-6月赣锋锂电、卫蓝新能源等企业半固态电板累计装机达2.15GWh,已远超23年全年累计装机限制0.80GWh,GGII展望24年国内(半)固态电板全年装机量有望超5GWh。

伴跟着商场需求与技能的深度冲破。全球企业都在加速股东固态电板产能布局,其中国际好多企业都制定了颇具贪念的产能谋略主义,比如Quantum Scape展望2025年之前产能膨胀至1GWh,恒久谋略超21GWh;总部位于好意思国的Statevolt告示,其位于阿联酋的40GWh固态电板超等工场盘算于2026年投产,初期专注于分娩半固态电板,全面达产后转向分娩全固态电板;日本的Nissan、Panasonic以及韩国的SK on则盘算到2029年达成固态电板营业化。Nissan面前正在开拓横滨试点工场,盘算2025年分娩首批固态电板。

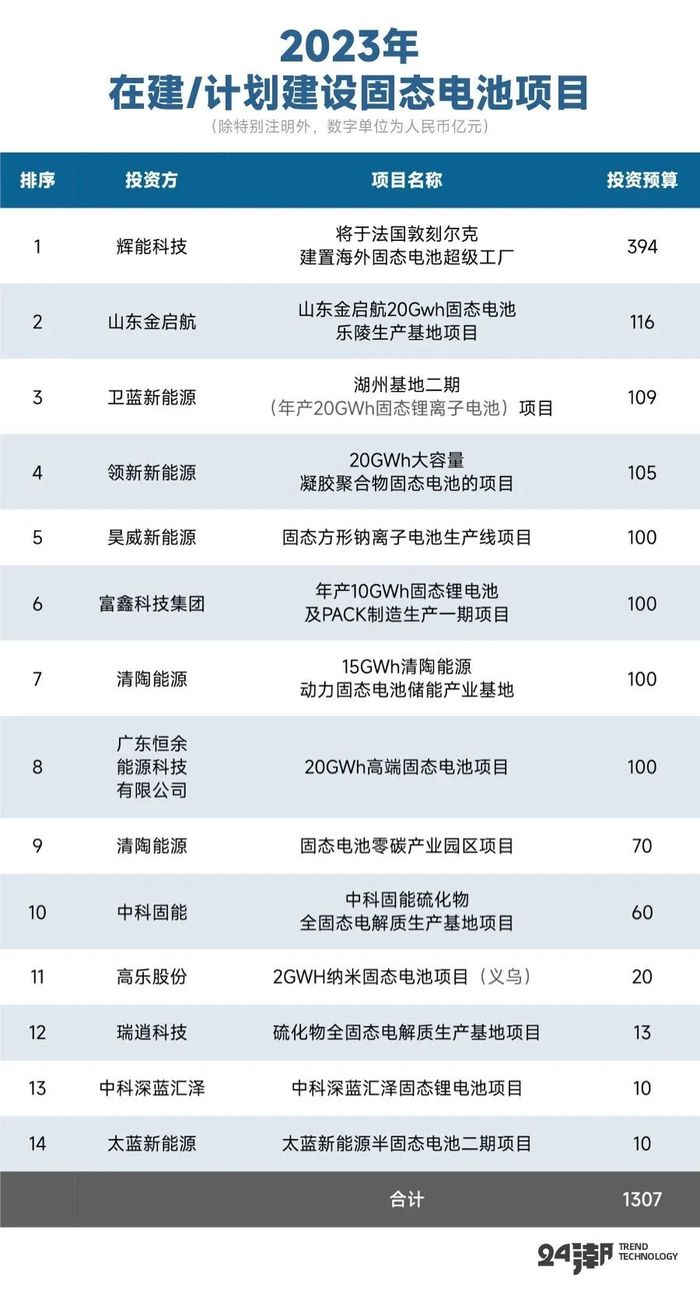

回到国内商场。据24潮产业连接院(TTIR)不齐全统计,2023年仅国内企业至少对外公布了14个开拓/盘算开拓固态电板领域紧要名堂,总投资预算超1300亿元。为止23年底国内(半)固态电板产能谋略累计超298GWh,落地产能接近15GWh。

另据GGII统计,2024年1-7月(为止7月22日),宇宙固态电板新增产能已超142GWh,波及金额644亿元。波及的投资名堂共有30个,其中有一个名堂为百亿元限制。

纵不雅锂电产业发展史,不错说,由创新所带来的新技能驱动是企业告捷与崛起的要津——新技能推动行业执续降本增效,成本下行带来需求进取,销量加多反哺技能研发。

独一依靠束缚的技能创新才能让能源电板的性能、成本、安全三者达成和谐,孚能科技董事长王瑀暗意 “发展到终末,电板能量密度加多,安全方面一定要靠固态电解质来惩处,也独一固态(电解质)才能让更高能量密度的材料得到应用。”

“固态电板可能是改日锂电的终极形态” 正在成为行业越来越多东说念主的共鸣,但在本质层面,固态电板仍存在诸多技能痛点与挑战。“全固态电板在制造工艺方面的挑战,主要贴近在固态电极和电解质成膜设施。举例,在电芯高效精熟化成型设施上,可能靠近电芯里面出现孔隙劣势、精熟度低,极片旯旮受压导致搭接短路等问题。此外,不管是干法如故湿法成膜工艺都尚未锻真金不怕火,湿法存在电性能衰减问题,而干法工艺则带来膜片漫步性、均匀性的挑战。” 宁德期间方面如是说。

尤其需要贯注的是,尽管现时我国锂电产业虽处于全球最初地位,但在全固态领域等迭代技能上与日韩企业还存在差距。以全固态电板专利数目为例,丰田以1300余件位列全球第一,而前十名均为日韩企业。

时下,锂电产业进入新一轮的技能迭代期,又到了决定下一个十年产业新形势的历史要津节点。毫无疑问,改日谁能惩处 “固态电板” 技能痛点,更快达成产业化布局,谁就领有改革或重塑产业新形势的力量与历史机遇。

行业共鸣,擢升电板本事密度与安全性是能源电板产业面前边临的最大挑战,虽然其中也暗含紧要的历史发展机遇。

追忆新能源汽车发展历史,收货于能源电板的技能和创新,商场上多样纯电动车的主流续航如故达到500-600km,车主的续航里程急躁如故大大平缓。

《能源电板产业高质料发展行动决策白皮书(2023-2025)》自大,2022年,我国能源电板技能创新本事束缚提高,三元电板系统能量密度最大值擢升至212Wh/kg,磷酸铁锂电板系统能量密度最大值擢升至176.1Wh/kg;纯电动乘用车单车平均带电量擢升至50.9kWh,续航400公里以上车型占比擢升至70.7%。

不外从技能发展趋势看,面前主流的磷酸铁锂和三元材料两种路子都如故触及能量密度的天花板。

比如由于液态锂离子电板的电解质中,有机溶剂具有易燃性、高腐蚀性,同期抗氧化性较差、无法惩处锂枝晶问题,因此存在热失控风险,也轨则了高电压正极、锂金属负极等高能量材料的使用,展望表面能量密度上限为300Wh/kg。这次车展像欣旺达推出的闪充电板、亿纬锂能推出的4695大圆柱电板、以及中创新航的 “顶流电板” ,能量密度均在300Wh/kg以上,已接近能量密度上限。

笔者合计,改日若是要进一步提高电板能量密度与安全性能,固态电板大概更可能成为产业最优解,其主要有四大中枢上风:

第一大中枢上风,尽管固态电板本人不可擢升能量密度,但由于具备更证据、更安全、电化学窗口宽(5V以上)等性质,不管是在材料端、结构端,如故Pack端都有助于擢升擢升电芯能量密度。面前半固态电板能量密度可达350Wh/kg+,准固态可达成400Wh/kg+,全固态可冲破500Wh/kg。

第二大上风,固态电解质比较液态电解液不错惩处漏液蒸发等安全问题。由于固态电解质燃点特殊高,因此将液态电解液更换为固态电解质材料,将有用擢升安全性。

第三大上风,固态电板不需要电解液和隔阂,其不错达成多层正极、固态电解质和负极材料堆积。先串联后再封装焊合,有用简化封装,使得举座电板包的分量和体积得以缩减从而擢升续航本事。

第四大上风,固态电板轮回寿命更长。固态电解质为单离子导体,副响应少,轮回寿命更长。由于固体电解质不具有流动性,因此不会出现SEI膜反复滋长与溶安祥落的问题,有助于达成证据轮回。此外,全固态电板中过渡金属不易发生融化,不错幸免由过渡金属融化导致的正极容量衰减以及过渡金属在负极侧千里积进而催化SEI膜证据的问题。

据国信证券展望,2024年全球固态电板(含半固态电板)需求量为2.3GWh,2030年全球固态电板需求量有望达到220GWh,2024年-2030年均复合增速达到114%。2024年全球固态电板(含半固态电板)商场空间为19.5亿元,2030年商场空间有望达到1162.3亿元,2024年-2030年均复合增速为98%。

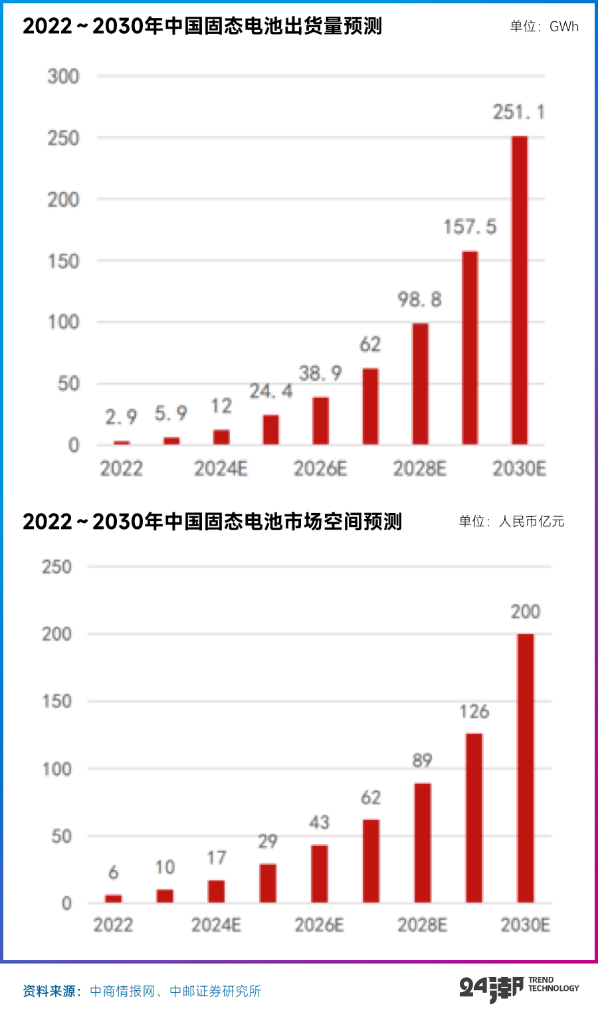

更为乐不雅的预测是中商产业连接院预测,2030年国内固态电板出货量251.1GWh,对应2022-2030年增长近86倍,A期间CGR为75%;中研普华产业连接院评释更是预测,2030年全球固态电板出货量超500GWh。

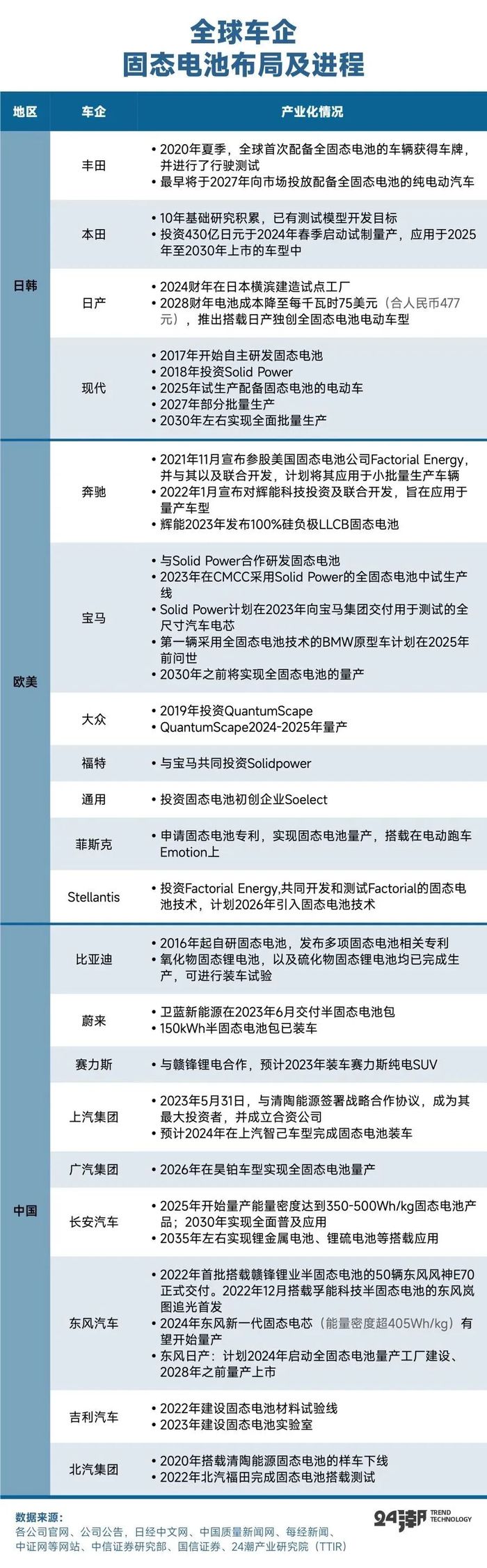

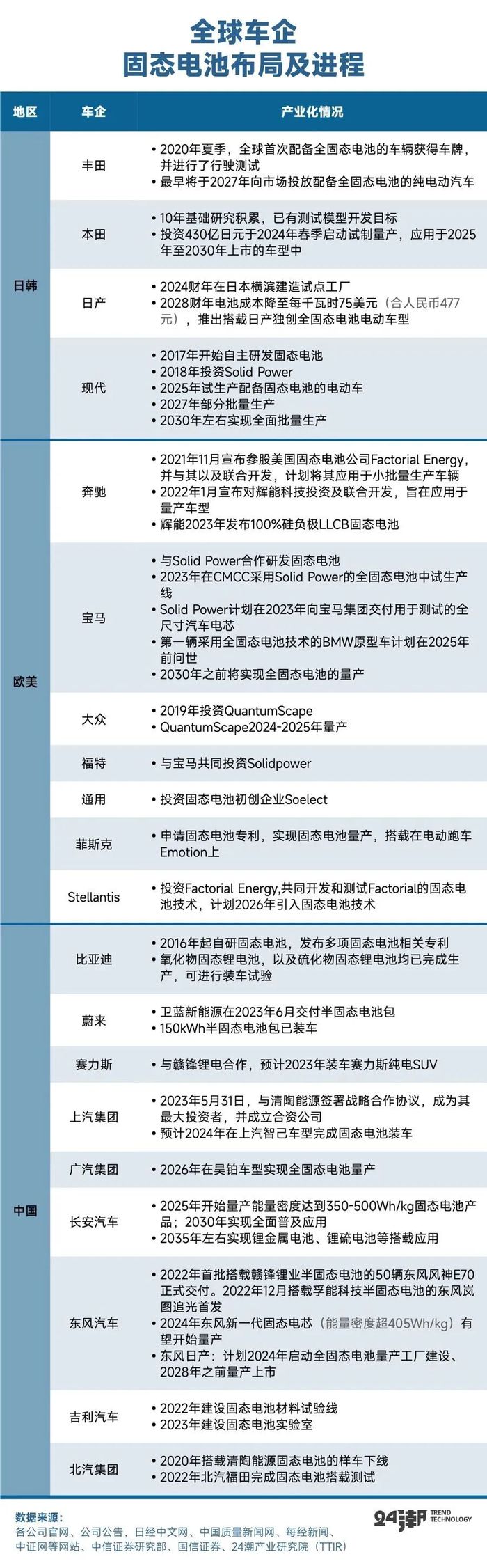

回来企业竞争层面,事实上,为了霸占下一代电板技能风口,好多车企巨头都在通过绑定电板厂,提前布局固态电板技能,而车企入局为固态电板企业提供了资金、技能、客户等多重保险,有助于股东固态电板营业化进度。

此外,诸如宁德期间、比亚迪、三星SDI、松下、LG新能源、辉能科技、卫蓝新能源、赣锋锂业、国轩高科等近30家国际电板巨头在固态电板领域均有深度布局,且势头都很凶猛。

在产能布局方面,比如据24潮团队统计,仅恩力能源、卫蓝新能源、辉能科技、赣锋锂业、清陶能源、江西巨电、高乐股份、红豆股份等7家企业固态电板产能谋略共计已超500GWh。

但事实上,固态电板产业化进度仍靠近诸多问题和挑战。

比如尽管固态电板在安全性、能量密度等方面具备无与伦比的上风,是改日锂电行业发展的进犯标的。但就现阶段而言,技能和成本依然是横亘在固态电板营业化说念路中的雄伟停止,严重制约了行业的营业化速率和固态电板的履行普及。

人人皆知,自2020年起,我国初度将固态电板列入行业重心发展对象并建议加速研发和产业化进度,2023年进一步建议加强固态电板标准体系连接,但面前仍以商场驱动为主。

关联词固态电板面前难以轻浮化,用到的部分发扬金属原材料价钱较高,而且全固态对分娩工艺、成本和质料限制也建议了更严苛的要求,分娩设备替换率大等原因,其成本光显高于现存液态电板。

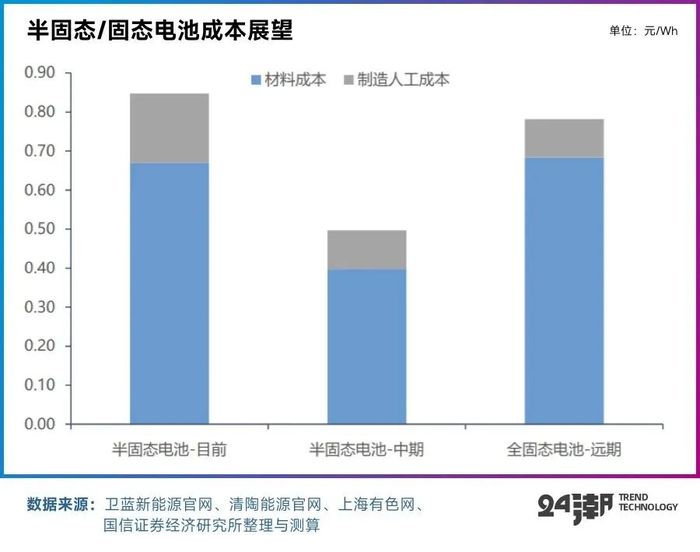

比如据中信证券测算,半固态电板辩论良率90%的情况下成本为0.87元/Wh,全固态电板在不异良率下成本为1.23元/Wh,较面前主流三元电芯成本(0.4-0.5元/Wh)仍相对偏高。

商场深切合计,限制化是固态电板编造成本的最好策略之一。Joscha Schnell,Frank Tietz,Célestine Singer等在《Prospects on production technologies and manufacturing cost of oxide-based all-solid-state lithium batteries》中以氧化物体系固态电板为例,对产能分手为1MWh和10GWh的条目下进行了分娩成本测算:量产电板的成本比较于未量产时编造了65倍,具有更理念念的价钱。

国信证券分析合计,中期来看,陪同高性能液态电板和半固态电板行业限制执续扩大,固态电解质、硅基负极等材料价钱有望加速下行,同期限制扩大后产线运行训戒更为丰富、产线良率有望达到90%以上,届时咱们测算得到半固态电芯的单元总成本约为0.50元/Wh;远期来看,全固态电板有望搭载锂金属负极、电解液也将沿路被替换为固态电解质,咱们测算得到届时全固态电芯单元总成本约为0.78元/Wh。

此外,从技能路子角度分析,在国内固态电解质研发领域,初创企业以卫蓝新能源(氧化物)、清陶能源(氧化物)、恩能新能源(硫化物)为代表;传统锂电巨头包括宁德期间(硫化物)、比亚迪(硫化物)、赣锋锂业(氧化物)。但值得关怀的是,现阶段锻真金不怕火的全固态电解质决策尚未落地,以上企业的布局收效和改日全固态期间的主流路子仍存在雄伟概略情味。

而且全固态体系的电解质材料连接面前尚处于探索阶段,技能尚未锻真金不怕火,短期内难以达成大限制的营业化。

固态电板由于存在固态电解质与电极之间界面阻抗高、固态电解质的体相离子电导率相对比较低等问题,且分娩工艺与液态电板隔离大,分娩法式不同,需要购置深切新的工艺设备,这亦然加速产业化进度的停止之一。

东吴证券分析合计,比如宁德期间重心布局的硫化物全固态路子,尽管已有高能量密度的固态电板实验样本,但距离达成营业化可能仍需5年以上时候。

而中邮证券也合计,固态电板现时处于起步阶段,产业化仍需时候。其展望 “2030年中国固态电板出货量将达251.1GWh,2030年商场空间有望达200亿元。”

因此国内短期聚焦于更具兼容性、经济性的半固态路子:2020年半固态电板达成初度装车冲破,但能量密度在260Wh/kg水平,性能擢升有限,2023年达成360Wh/kg+装车发布,国表里多家新能源车企告示了半固态电板装车谋略。

其中东风、蔚来、赛力斯已告示于2023年达成半固态电板装车,长安深蓝、智己、埃安、高合等车企深切谋略2025年前装车半固态电板。

比如在2023年12月,长安汽车与赣锋锂业签署《合营备忘录》,两边将加速股东(半)固态电板研发联合名堂及制造产业假名堂,基于下一代汽车能源电板(半)固态电板研发进行合营。

时候往前回拨到十几天,即2023年12月17日,蔚来CEO李斌直播实测150kWh超长续航电板包续航里程曾经刷屏一又友圈。

实测落幕自大,蔚来ET7全程1044km的百公里能耗约13kWh,仍剩余电量3%,展望剩余CLTC里程30km+。本次测试的150kWh电板包是面前国内乘用车领域最大容量的电板包,该产物于2021年NIO Day初度发布,接受的是半固态电板惩处决策,电芯能量密度高达360kWh/kg,电板包密度260Wh/kg(宁德麒麟电板密度255Wh/kg);在寒潮之际其仍能取得上千公里续航,足以解释半固态电板能量密度、低温性能等较主流液态锂离子电板最初。除此除外,半固态电板安全性也将全面擢升。该产物展望来岁4月量产,适配扫数蔚来车型,将显赫擢升车企竞争力。

这或将进一步擢升商场对半固态电板应用出路的信心。不外,需要贯注的是,面前半固态电板技能仍不锻真金不怕火,轮回次数、倍简约能较差,同期未酿成限制量产,成本价钱较高,因此下贱应用进展存在低于预期的风险。

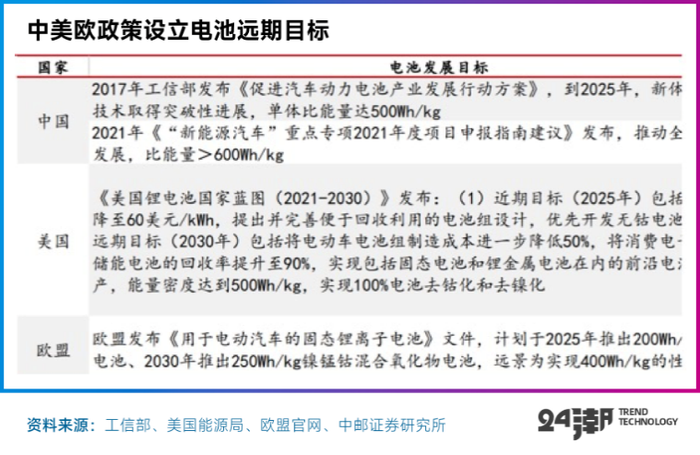

为了在霸占下一代技能风口,中好意思欧等均通过发布干系政策,成立了电板远期计谋主义,一场全球化竞争已不可幸免。

需要贯注的是,尽管现时我国锂电产业虽处于全球最初地位,但在全固态领域等迭代技能上与日韩企业还存在差距。以全固态电板专利数目为例,丰田以1300余件位列全球第一,而前十名均为日韩企业。正因为此,在2023年1月,工信部等六部门在《对于推动能源电子产业发展的指引主张》中明确建议,要股东固态电板研发和应用。

面前全球中枢固态电板产业区域为泰西、日韩和中国。其中泰西国度主要以自主研发固态电板技能的创业型公司为主;日韩以传统车企与电板企业合营开发为主;中国企业研发参加雄伟,且以科研机构或院校为复旧,产业化进度较快。

在企业竞争层面,中好意思欧日韩等国度能源电板企业也都已在固态电板领域有深度布局,好多企业都制定了颇具贪念的产能谋略主义。

其中,好意思国初创企业广博,QuantumScape、Solid Power等企业通过与科研机构合营已成为行业主力军。其代表企业QuantumScape成立于2010年,由斯坦福大学科学Jagdeep Singh、Fritz Prinz和Tim Holme三东说念主创立,领有特出200项固态电板专利技能。

QuantumScape得到了比尔盖茨、群众集团、德国马牌集团和上汽集团的投资,面前已成为固态电板技能研发头部企业。

其产物质能相较传统锂电板,产物续航里程提高80%,最高续航接近2000公里;充电时候大幅裁汰,相较传统锂电板需40分钟充至80%,其产物仅需15分钟即可等。

据了解,QuantumScape已初始开拓分娩工场,盘算于2023岁首始试产部分固态电板,2025年达成大限制量产。

据媒体客岁4月初报说念,特斯拉最新遴聘固体电板人人Matt Tyler担任 “电板技能总监” ,Tyler毕业于密尔沃基工程学院,在电板遐想方面有十多年的责任训戒。他的前一份责任是电板初创厂商24M公司副总裁,该公司专注于半固态锂电板研发。

而欧洲企业则以车企投资初创企业为主,比如群众汽车投资1亿好意思元与QuantumScape组建一家新的联合企业,良马联袂Solid Power共同研发全新的固态电板等。

日韩企业多遴荐抱团合营,三菱、日产、松劣等日本企业在保有零丁研发团队的基础上,组建共同研发中心。

韩国最初的三大电板企业—LG化学、三星SDI和SKI也构成定约,合营研发固态电板。2023年7月28日音书,据BusinessKorea报说念,三星SDI正在与多家汽车制造商就2027年量产全固态电板进行谈判。

其中最具代表性的企业日产建议 “日产汽车2030愿景”,盘算到2024年建造固态电板试点工场。到2026年,共参加约1128亿东说念主民币加速电动技能转型。同期,日产盘算在2028年达成固态电板大限制量产,并在同庚推出首款搭载公司全固态电板的电动车型。此外,日产于2022年4月9日告示与NASA合营开发新式全固态电板,看成2028年产物发布和2024年试点工场接受的电板。

在产物质能方面,日产固态电板能量密度接近传统锂电板的两倍,充电时候为锂电板的三分之一,何况减少了腾贵的发扬金属用量,有用编造电板成本。该款全固态电板体积独一面前电板的一半大小,充满电仅需15分钟。左证谋略,2028年公司全固态电板能够将电板成本降至75好意思元/KWh,并在改日进一步编造至65好意思元/KWh。

中国企业尽管起步较晚,但商场参与者多,同期车企与电板企业密切合营。

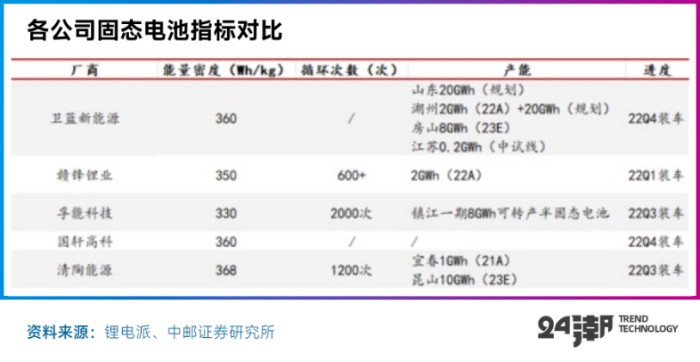

面前国内固态&半固态电板厂商主要有清陶能源、卫蓝新能源、赣锋锂电、孚能科技及国轩高科等,均已达成半固态电板产业化。

比如卫蓝已谋略北京房山、江苏溧阳、浙江湖州和山东淄博4大分娩基地,面前推出了350Wh/kg的半固态电板;国轩高科22年5月发布首款半固态电板产物,单体能量密度达360Wh/kg;清陶能源于2018年建成国内第一条固态电板分娩线,后于2022年投资50亿元在昆山固态电板名堂;孚能科手段量密度330Wh/kg的第一代半固态电板产物如故达成产业化,具有高能量密度、高安全、耐低温、高倍率、龟龄命等上风,辅以充电10分钟续航特出400公里的快充,将惩处滥用者的里程和充电急躁。

此前据媒体报说念,中国或参加约60亿元,饱读吹有条目的企业对全固态电板干系技能开展研发,宁德期间、比亚迪、一汽、上汽、卫蓝新能源和吉祥共六家企业或获取政府基础研发支执。此项行业内史无先例的名堂由政府干系部委牵头实施,饱读吹有条目的企业对全固态电板干系技能开展研发。据悉,该名堂经过严格筛选后,终末具体分为七大名堂,聚焦团员物和硫化物等不同技能路子。

跟着国表里扶执政策,以及电板厂商技能与产能的深度股东,无疑将加速固态电板产业化进度,也例必对产业形势产生深远影响。

二十多年前,经济学家魏杰留住过一个预言:“这是一个大浪淘沙的阶段,特殊横祸,我揣度再过10年,当今的民营企业200个中间有一个保留住来就不简单,垮台的垮台,成长的成长。”

中国锂电20年,海浪壮阔,放诞成长。非常是在畴昔十年间,中国能源电板产业历过了一轮浪漫的骄贵滋长和阴毒洗牌。

产业最浪漫时,比如在2013-2016年期间,国内能源电板企业从最初的40余家,赶紧成长至200余家,几年间玩派别量增长了四倍多。但浪漫事后,跟着国度政策层面出现的退换,产业短期内也遭到紧要冲击。据东方证券统计,仅畴昔五年我国能源电板行业在阅历大洗牌后,能够配套车型的电板分娩企业数目如故从2017年的81家降至36家(2023年4月),降幅达55.56%。

产业竞争即是如斯阴毒!在历次的产业技能周期放诞中,都会有深切企业倒下,无数企业一跌颓败,一些曾经情景无尽的产业大佬延续离场;终末独一少数企业告捷应付周期变化,以技能迭代周期为机遇,强势布局,达成逆势增长。

时下,低碳经济与数字化经济已成为无可违背的全球发展大趋势。而锂电产业似乎又步入新一轮竞争与洗牌周期。

比如据24潮产业连接院(TTIR)统计,近2年半(2022岁首至2024年6月)仅中国锂电产业链上公布的在亿元以上的紧要制造名堂超700个,总投资预算冲破3.5万亿元东说念主民币;另据商场统计,自好意思国《通胀削减法案》通过以来,汽车制造商和供应商如故告示在北好意思投资特出500亿好意思元用于电动汽车和电板,而此前据24潮产业连接院(TTIR)统计,面前特斯拉、Northvolt、LG化学、QuantumScape、Italvolt、SKI、三星SDI等13家企业到2025年、2030年在欧洲电板产能布局将分手达387.3GW、971.3GW。空洞统计,2022年于今全球锂电产业投资谋略已超4万亿元东说念主民币。

而EVTank数据也自大,到2026年年底,全球46家纳入统计范围内的能源(储能)电板企业的谋略共计产能将达到6730.0GWh,从实质需求量来看,EVTank在《中国锂离子电板行业发展白皮书(2023年)》中展望2023年和2026年全球能源(储能)电板的需求量将分手为1096.5GWh和2614.6GWh,全行业的款式产能愚弄率将从2023年的46.0%下落到2026年的38.8%。

在浪漫膨胀与价钱战执续冲击下,全球锂电不可幸免的出现了大落潮迹象(详见“全球锂电大落潮”一文)。改日锂电板产业大洗牌已成为例必,而大洗牌的时点与竞争惨烈程度可能将超乎扫数东说念主的念念象。

笔者合计,改日3-5年,锂电行业的发展还将会围绕新能源痛点进行技能迭代创造需求,达成新的浸透。而锂电产业竞争形势的变化也将源自于企业是否跟进了产业的发展和变革。

校园春色学姐因此技能驱动将成为企业,乃至通盘行业更进犯的驱能源,一些技能最初的企业将获取更高的商场份额和利润水平,只具备中低端产物分娩本事的企业将深陷竞争红海,行业的分化也会进一步加重。

纵不雅锂电产业发展史,盲目扩产所导致的效果,历史上已有前车之鉴,改日高效、优质的产能仍然是费事的擦玻璃 裸舞,脚下商场技能迭代束缚加速,锂电企业应左证商场标的作念好深度研判并布局,才能在束缚变化的行业周期中立于无所畏惧。